TEORIAS DE INVENTARIOS

NVENTARIOS

Un inventario es un recurso empleado pero útil que posee valor económico. El problema se plantea cuando una empresa expendedora o productora de bienes y servicios no produce en un momento determinado la cantidad suficiente para satisfacer la demanda, por lo que debe realizar un almacenamiento protector contra posibles inexistencias.

El objetivo radica en definir el nivel de inventario. Estas decisiones consisten en dar normas que nos precisen en que instante se deben efectuar los pedidos del producto considerado y la cantidad que se debe pedir.

En términos generales un inventario es un conjunto de recursos útiles que se encuentran ociosos en algún momento. El objetivo de los problemas de inventario es minimizar los costes (totales o esperados) del sistema sujetos a la restricción de satisfacer la demanda (conocida o aleatoria). Entre los diferentes costes que puede haber en un problema de inventario están:

1.- Costes de fabricación.

2.- Costes de mantenimiento o almacenamiento.

3.- Costes de penalización o rotura por no satisfacer la demanda.

4.- Rendimientos o ingresos. (Puede o no incluirse en el modelo).

5.- Costes de recuperación o salvamento. (El valor de recuperación representa el valor de desecho del artículo para la empresa, quizá a través de una venta con descuento).

6.- Tasa de descuento. La tasa de descuento toma en cuenta el valor del dinero en el tiempo. Cuando una empresa compromete capital en inventarios, no puede usar este dinero para otros fines.

Referencia: Investigación de operaciones HANDY TAHA

¿PORQUE TENER INVENTARIOS?

Se da la existencia de inventarios debido a que los proveedores que abastecen los insumos a las empresas no pueden dar respuesta inmediata a los requerimientos de esta; puesto que hay una diferencia entre el tiempo de abastecimiento y la demanda interna. Es por esta razón que las empresas mantiene inventarios como colchón de seguridad o un STOCK para que al momento de una necesidad se satisfaga la demanda.

¿PORQUE TENER INVENTARIOS?

Se da la existencia de inventarios debido a que los proveedores que abastecen los insumos a las empresas no pueden dar respuesta inmediata a los requerimientos de esta; puesto que hay una diferencia entre el tiempo de abastecimiento y la demanda interna. Es por esta razón que las empresas mantiene inventarios como colchón de seguridad o un STOCK para que al momento de una necesidad se satisfaga la demanda.

INVENTARIO SEGÚN LA DEMANDA

*Demanda probabilística: demanda de un artículo que está sujeta a una cantidad significativa de variabilidad. Ejemplo en un hospital no se sabe cuántos y que tipos de pacientes entraran en la semana que entra, lo que ocasiona una demanda incierta de los suministros médicos. (Demanda independiente: dos o más artículos en los que la demanda de un artículo no afecta la demanda cualquiera de los otros artículos).

*Demanda determinìstica: demanda de un artículo que se conoce con certeza. Ejemplo en un proceso de fabricación automatizada, sabe que una maquina inserta 20 chips por minuto en un tablero de circuitos integrados, por lo tanto los chips son los artículos a mantenerse en el inventario y la demanda determinìstica es 20 chips por minuto. (Demanda dependiente: dos o más artículos en los que la demanda de un artículo determina o afecta la demanda de uno o más de los otros artículos).

REGLAS O PRINCIPIOS

1) Todo ítem debe estar debidamente codificado y localizado

1) Todo ítem debe estar debidamente codificado y localizado2) Todo movimiento de inventario ya sea de entrada, de salida o consolidad de datos deben estar documentados (firmados y autorizados)

3) Los documentos de entrada deben diferenciarse de los documentos de salida (se utilizan colores)

4) En cuanto sea posible, el lugar físico de entrada debe ser diferente al lugar físico locativo de salida

5) Los ítem de un mismo código deben estar almacenados en un mismo lugar

6) Si es posible se debe marcar lo contado e inventariado

7) En una auditoria todo ítem debe ser contado tres veces por personas diferentes, consignándolos en tarjetas diferentes y estableciendo las siguientes reglas de registro:

8) Los ítems de mayor peso deben ubicarse en los niveles inferiores y los de menor peso en los niveles superiores

9) Los ítems que tuvieron movimientos en el día deben verificarse sus saldos antes de cerrar el día, es decir verificar la existencia física con la existencia lógica.

10) Nadie del personal de inventario se va antes que no esté cuadrado el movimiento de los ítems de ese día

11) No se debe recibir premios o comisiones de los proveedores

12) Los recortes de inventario máximo son de tres días, después de finalizado el mes deben estar los informes

MODELOS CLÁSICO DE CONTROL DE INVENTARIOS

Los modelos de control de inventarios los podemos clasificar en:

1. MODELO EOQ (cantidad económica de producción)

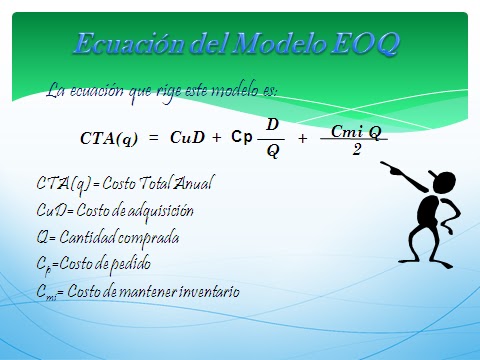

Es una técnica de administración de inventarios para determinar el tamaño optimo de pedido de un articulo; este modelo considera varios costos de inventario y luego determina que tamaño de pedido minimiza el costo total del inventario. Los costos que se determinan son el costo de mantener inventario y el costo de pedir. el modelo se clasifica en:

1.1 Modelo EOQ sin faltantes

supuestos:

*Demanda conocida y constante.

*Tiempo de reposición son instantáneos

*Existencia de dos costos: Costo de pedir y Costo de mantenimiento del inventario

*No se admiten faltantes

*Los costos no varían en el tiempo

*Relación directa costo - volumen

1.2 Modelo EOQ con faltantes

supuestos:

*Demanda conocida y constante.

*Tiempo de reposición son instantáneos

*Se aceptan faltantes

*Existencia de tres costos: Costo de pedir, Costo de mantenimiento del inventario y Costo de faltante

*No se admiten faltantes

*Los costos no varían en el tiempo

*Relación directa costo - volumen

1.3 Modelo EOQ con descuentos por cantidad

Este modelo es idéntico al modelo EOQ anterior, excepto que el articulo en el inventario se puede comprar con un descuento si el volumen de pedido excede un limite dado, es decir el precio de compra por unidad.

Este modelo es idéntico al modelo EOQ anterior, excepto que el articulo en el inventario se puede comprar con un descuento si el volumen de pedido excede un limite dado, es decir el precio de compra por unidad.

EJERCICIO

Un proveedor le ofrece la siguiente tabla de descuento para la adquisición de su principal producto, cuya demanda anual usted ha estimado en 5.000 unidades. El costo de emitir una orden de pedido es de $49 y adicionalmente se ha estimado que el costo anual de almacenar una unidad en inventario es un 20% del costo de adquisición del producto. ¿Cuál es la cantidad de la orden que minimiza el costo total del inventario?.

Tamaño del Lote (Unidades)

|

Descuento (%)

|

Valor del Producto ($/Unidad)

|

0 a 999

|

0%

|

5

|

1.000 a 1999

|

4%

|

4,8

|

2.000 o más

|

5%

|

4,75

|

Para dar respuesta a esta situación se propone seguir los siguientes pasos:

PASO 1: Determinar el tamaño óptimo de pedido (Q*) para cada nivel o quiebre de

precios.

PASO 2: Ajustar la cantidad a pedir en cada quiebre de precio en caso de ser necesario. En nuestro ejemplo para el tramo 1 Q(1)=700 unidades esta en el intervalo por tanto se mantiene; para el tramo 2 Q(2)=714 está por debajo de la cota inferior del intervalo, por tanto se aproxima a esta cota quedando Q(2)=1.000; finalmente en el tramo 3 Q(3)=718 que también está por debajo de la cota inferior del intervalo, por tanto se aproxima a esta cota quedando Q(3)=2.000

PASO 3: Calcular el costo asociado a cada una de las cantidades determinadas (utilizando la fórmula de costo total presentada anteriormente)

Costo Tramo 1 = C(700)=$25.700

Costo Tramo 2 = C(1.000)=$24.725

Costo Tramo 3 = C(2.000)=$24.822

Se concluye que el tamaño óptimo de pedido que minimiza los costos totales es 1.000 unidades, con un costo total anual de $24.725.

2. MODELO LEP (lote económico de producción)

Este modelo de inventario sugiere que se la empresa lleve a cabo operaciones hasta llegar a un nivel máximo de producción (Inventario máximo), despues de esto se dispone a detener la producción hasta agotar las existencias, y luego que esto suceda deben volver a empezar el proceso de producción.

Este modelo de inventario sugiere que se la empresa lleve a cabo operaciones hasta llegar a un nivel máximo de producción (Inventario máximo), despues de esto se dispone a detener la producción hasta agotar las existencias, y luego que esto suceda deben volver a empezar el proceso de producción.

Este modelo se clasifica en:

2.1 Modelo LEP sin faltantes

3. MODELO PROBABILISTICO (EOQ con demanda variable)

Este modelo permite faltantes en la demanda, la política requiere ordenar la cantidad y siempre que el inventario caiga al nivel R. Como en el caso determinista, el nivel de reorden R es una función del tiempo de entrega, entre colocar y recibir un pedido. Los valores óptimos de R, se determinan minimizando el costo esperado por unidad de tiempo que incluye la suma de los costos de preparación, conservación y faltante.

El modelo tiene 3 suposiciones

*la demanda no satisfecha durante el tiempo de entrega se acumula.

*no se permite mas de una orden pendiente.

El modelo tiene 3 suposiciones

*la demanda no satisfecha durante el tiempo de entrega se acumula.

*no se permite mas de una orden pendiente.

*la distribución de la demanda durante el tiempo de entrega permanece estacionaria (sin cambio) con el tiempo.

Definición de déficit

|

Resultado negativo que se produce al comparar

los egresos con los ingresos de un ente económico.

|

|

La diferencia que resulta de comparar el activo

y el pasivo de una entidad, cuando el importe del último es superior al del

primero, es decir cuando el capital contable es negativo. Saldo negativo

que se produce cuando los egresos son mayores a los ingresos. En

contabilidad representa el exceso de pasivo sobre activo. Cuando se refiere

al déficit público se habla del exceso de gasto gubernamental sobre sus

ingresos; cuando se trata de déficit comercial de la balanza de pagos se

relaciona el exceso de importaciones sobre las exportaciones.

|

|

m. Comercio. Faltante que resulta comparando el

haber con el capital puesto en la empresa. En la administración

pública, parte que falta para levantar las cargas del Estado. No

sufre variación en plural.

Lote Económico sin Deficit

La diferencia del lote económico sin Deficit es que la

ecuación de lote económico Q* para el modelo costo de faltantes debido a ventas

perdidas aumentan has cierto valor, el radical que determina Q* se vuelve

negativo.

Esto lo que indica es que cuando el costo por

faltantes por conceptos de ventas perdidas es muy grande, el cual no es muy

conveniente trabajar con la política de pedidos pendientes.

Un ejemplo de esto seria el estudio de inventarios con

producción.

Los

supuestos para este modelo son las siguientes:

|

{kind=link}

{kind=link}